Документ предоставлен КонсультантПлюс

Привлечение кредитов — один из самых эффективных инструментов развития бизнеса. Но иногда неверная оценка возможности «обслуживания» компанией процентной ставки по кредиту приводит такую компанию к краху. В последнее время наблюдается рост просрочек по бизнес-кредитам. За этим следуют судебные разбирательства с банком, а иногда и банкротство.

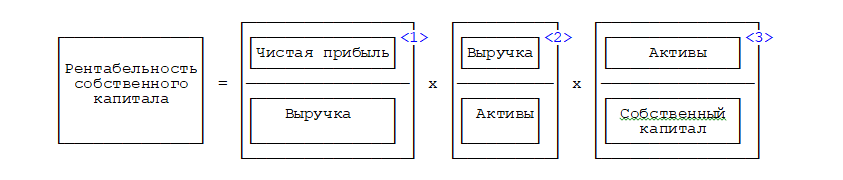

Чтобы оценить, насколько для вашей компании выгоден кредит по предлагаемой ставке, есть несколько способов. Одним из них является расчет коэффициента ROE (Return on Equity) — коэффициента рентабельности собственного капитала. Рассчитывается ROE по известной финансовым аналитикам формуле Дюпона, которую применяют в различных вариациях.

Рассмотрим упрощенный вариант, показавший свою работоспособность и эффективность на практике:

Комментарий

<1> Рентабельность бизнеса.

<2> Эффективность управления активами.

<3> Использование заемных ресурсов.

Интерпретация результатов расчетов по этой формуле следующая:

— если рентабельность собственного капитала (ROE) выше ставки заемных средств, то выгоднее брать займы, а не использовать собственный капитал;

— если ROE ниже банковской ставки или ставки по привлеченным заемным средствам, то заемные средства приносят убыток. Следовательно, привлечение такого кредита неэффективно.

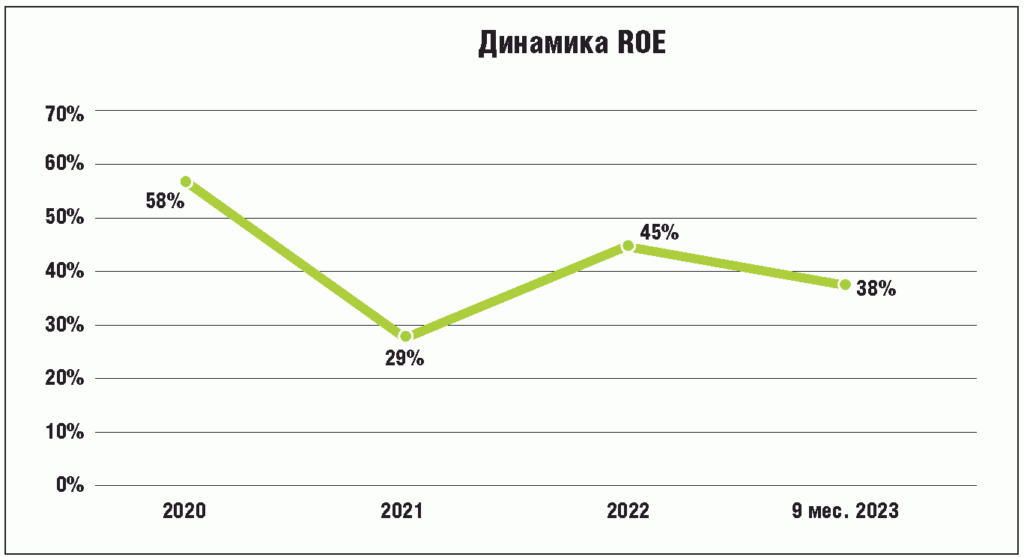

Например, вам дают кредит под ставку 22% годовых. Рассчитываем ROE.

Вариант 1. Динамика доходности собственного капитала в течение 4 периодов показала значения: 58% — 29% — 45% — 38%, то есть постоянно больше, чем 22%.

Таким образом, доходность вашего капитала на момент принятия решения — 38%. Следовательно, вы можете брать кредит под 22% годовых, доходность капитала покрывает затраты на него.

Оценивать, безусловно, надо ставку с учетом всех дополнительных расходов, предусмотренных условиями кредита (в том числе затрат на страховку).

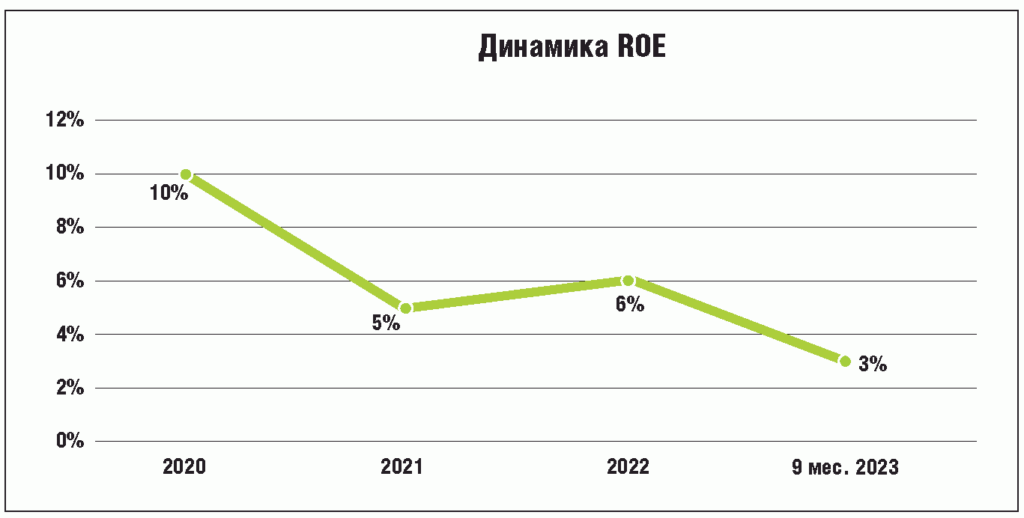

Вариант 2. Рентабельность, то есть доходность вашего капитала, ниже ставки по кредиту на дату принятия решения и в динамике: 10% — 5% — 6% — 3%.

В таком случае процентная кредитная ставка 22%, скорее всего, провалит вашу компанию в банкротство (если кредит достаточно большой), так как доходность капитала не покрывает такую процентную ставку.

* * *

Тот же механизм можно применять при принятии иных решений. К примеру:

— выплачивать дивиденды и взять на развитие кредит или оставить деньги в компании и не брать кредит. Логика та же. Капитал, оставленный в компании, приносит 38%, то есть если мы возьмем кредит, увеличим обороты, то новый капитал (привлеченные денежные средства) нам принесет 38% дохода (как в первом примере) минус 22% банковской ставки, а мы все равно в плюсе, что нельзя сказать о втором примере, где доходность капитала всего 3%;

— для обоснования процентной ставки при заключении договора займа, особенно с аффилированными лицами. Требуемое налоговым законом экономическое обоснование расходов, помимо лимитов, установленных ст. 169 НК РФ, может базироваться и на процентной ставке ROE. Например, при ответе на вопрос, почему вы платите кредитору 22% по привлеченным у него заемным средствам, а не 5%, не 3%, вы смело можете обосновывать этот процент высокой доходностью капитала 38% и говорить, что при банковской ставке 22% вы исключаете необходимость залогов, поручительств, а экономический эффект «38% минус 22%» выгоден для вашей компании.

О.А. Малкова

Владелец

Аналитического центра «Альтернатива»

Подписано в печать

09.01.2024

Документ в СПС КонсультантПлюс:

Один из способов оценки, насколько кредит приемлем для бизнеса

(Малкова О.А.) («Главная книга», 2024, N 2)