В муниципальных образованиях, где с 1 августа 2021 г. введены антиковидные меры, субъектам МСП наиболее пострадавших отраслей и СОНКО предоставляются субсидии из федерального бюджета.

Чтобы получить субсидию, организации (ИП) должны подать заявление в инспекцию.

Размер субсидии зависит от количества работников и продолжительности периода, в котором действовали ограничения.

- Каким субъектам МСП (малого и среднего предпринимательства) и СОНКО (социально ориентированные некоммерческие организации), пострадавшим от антиковидных ограничений, предоставляется субсидия из федерального бюджета в 2021 г.

В муниципальных образованиях, где с 1 августа 2021 г. введены ограничения для предотвращения распространения коронавируса, субъекты МСП и социально-ориентированные НКО могут получить субсидии из федерального бюджета (Постановление Правительства РФ от 07.09.2021 N 1513). Для этого они должны соответствовать определенным критериям.

Субъект МСП вправе получить субсидию, если одновременно выполняются следующие условия (п. 2 Постановления Правительства РФ от 07.09.2021 N 1513, п. п. 1, 3 Правил, утвержденных этим Постановлением):

- организация (ИП) ведет деятельность на территории муниципального образования, в котором с 1 августа 2021 г. решением оперативного штаба по предупреждению завоза и распространения новой коронавирусной инфекции введены ограничительные меры. Место деятельности определяется местом нахождения организации (ее обособленных подразделений), местом жительства ИП (ведения деятельности в связи с применением ПСН) по данным ЕГРЮЛ, ЕГРИП, Единого государственного реестра налогоплательщиков;

- организация (ИП) включена в реестр субъектов МСП по состоянию на 10 июля 2021 г.;

- отрасль, в которой организация (ИП) ведет основную деятельность, входит в Перечень, утвержденный Постановлением Правительства РФ от 07.09.2021 N 1513. Вид деятельности определяется по информации из ЕГРЮЛ (ЕГРИП) по состоянию на 10 июля 2021 г.

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

| Деятельность в области демонстрации кинофильмов | 59.14 |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность музеев | 91.02 |

| Деятельность зоопарков | 91.04.1 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Деятельность по организации конференций и выставок | 82.3 |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность внутреннего водного пассажирского транспорта | 50.3 |

| Деятельность автовокзалов и автостанций | 52.21.21 |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стоматологическая практика | 86.23 |

| Торговля розничная прочая в неспециализированных магазинах | 47.19 |

| Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах | 47.4 |

| Торговля розничная прочими бытовыми изделиями в специализированных магазинах | 47.5 |

| Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах | 47.6 |

| Торговля розничная прочими товарами в специализированных магазинах | 47.7 |

| Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью | 47.82 |

| Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами | 47.89 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

| Деятельность физкультурно-оздоровительная | 96.04 |

Если субъект МСП, работающий в указанных отраслях, производит или реализует подакцизные товары, это не препятствует получению субсидии;

- на дату подачи заявления о предоставлении субсидии организация не находится в процессе ликвидации, в отношении нее не введена процедура банкротства, не принято решение об исключении из ЕГРЮЛ (ИП не прекратил деятельность, не снят с учета в инспекции, в отношении него не принято решение об исключении из ЕГРИП;

- по состоянию на 1 июля 2021 г. у организации (ИП) нет недоимки по налогам и страховым взносам, превышающей в общей сложности 3 000 руб. При ее расчете учитывается переплата по налогам и страховым взносам. Если по сведениям инспекции на дату направления заявления о предоставлении субсидии недоимка погашена, данное условие считается выполненным.

Социально-ориентированная НКО может получить субсидию, если одновременно выполняются такие условия (п. 2 Постановления Правительства РФ от 07.09.2021 N 1513, п. 4 Правил, утвержденных этим Постановлением):

- организация (ее обособленные подразделения) ведет деятельность на территории муниципального образования, в котором с 1 августа 2021 г. решением оперативного штаба по предупреждению завоза и распространения новой коронавирусной инфекции введены ограничительные меры. Место ведения деятельности определяется местом нахождения организации (ее обособленных подразделений) по данным ЕГРЮЛ, Единого государственного реестра налогоплательщиков;

- по состоянию на 1 июля 2021 г. организация включена в реестр НКО, наиболее пострадавших от распространения коронавируса, в соответствии с Постановлением Правительства РФ от 11.06.2020 N 847 или в реестр СОНКО в соответствии с Постановлением Правительства РФ от 23.06.2020 N 906;

- на дату подачи заявления о предоставлении субсидии организация не находится в процессе ликвидации, в отношении нее не введена процедура банкротства, не принято решение об исключении из ЕГРЮЛ;

- по состоянию на 1 июля 2021 г. у организации нет недоимки по налогам и страховым взносам, превышающей в общей сложности 3 000 руб. При ее расчете учитывается переплата по налогам и страховым взносам. Если по сведениям инспекции на дату направления заявления о предоставлении субсидии недоимка погашена, данное условие считается выполненным.

- В каком размере субъектам МСП и СОНКО, пострадавшим от антиковидных ограничений, предоставляется субсидия из федерального бюджета в 2021 г.

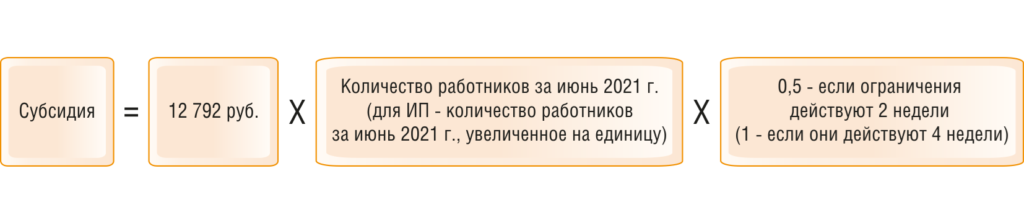

Размер субсидии зависит от количества работников и продолжительности действия ограничений. Он определяется как произведение величины МРОТ на 1 января 2021 г. (12 792 руб.), количества работников (для ИП — количества работников, увеличенного на единицу) за июнь 2021 г. и коэффициента, зависящего от продолжительности ограничений (п. 5 Правил, утвержденных Постановлением Правительства РФ от 07.09.2021 N 1513).

Для расчета можно воспользоваться формулой:

Количество работников за июнь 2021 г. определяет инспекция на основании заявления организации (ИП) о получении субсидии. Оно не может быть больше количества работников за июнь 2021 г., указанного в отчетности за полугодие 2021 г. (РСВ, 6-НДФЛ).

- Как субъектам МСП и СОНКО, пострадавшим от антиковидных ограничений, получить субсидию из федерального бюджета в 2021 г.

Чтобы получить субсидию, надо подать заявление о предоставлении субсидии (п. 3, пп. «а» п. 4 Правил, утвержденных Постановлением Правительства РФ от 07.09.2021 N 1513). Форма заявления приведена в Приложении N 2 к Правилам.

Заявление можно передать в электронной форме по ТКС или через личный кабинет либо в бумажном виде направить по почте.

В заявлении нужно указать, в частности:

- ОКТМО по месту нахождения организации (ее обособленного подразделения) или ОКТМО по месту жительства ИП (месту осуществления деятельности в связи с применением ПСН);

- численность работников в июне 2021 г. В заявлении по обособленному подразделению организации указывается численность работников этого подразделения;

- реквизиты счета для зачисления субсидии.

Срок подачи заявления о предоставлении субсидии — два месяца со дня принятия решения о введении ограничительных мер (п. 6 Правил, утвержденных Постановлением Правительства РФ от 07.09.2021 N 1513).

Инспекция откажет в предоставлении субсидии, если (п. 9 Правил, утвержденных Постановлением Правительства РФ от 07.09.2021 N 1513):

- не соблюдены условия предоставления субсидии;

- заявление содержит неполные или недостоверные сведения;

- нарушен срок подачи заявления;

- заявление не заверено должным образом или передано не в тот налоговый орган;

- организация (ИП) не представила расчет по страховым взносам и (или) расчет по форме 6-НДФЛ за полугодие 2021 г.

Если оснований для отказа нет, инспекция в течение пяти рабочих дней со дня направления заявления рассчитывает размер субсидии, включает организацию (ИП) в реестр получателей субсидий и передает его в Федеральное казначейство. В течение трех рабочих дней со дня, следующего за днем получения реестра Федеральным казначейством, субсидию перечисляют на счет организации (ИП) (п. п. 10, 11 Правил, утвержденных Постановлением Правительства РФ от 07.09.2021 N 1513).

Если впоследствии будет установлено, что субсидия получена неправомерно, ее придется вернуть (п. 15 Правил, утвержденных Постановлением Правительства РФ от 07.09.2021 N 1513).

Документ: